企业邮箱:goalwin@goalwin.com.cn

网站首页 > 冠毅分享

2025年能源、金融、消费、汽车、健康、科技行业展望报告

浏览数:1081 发布时间:2025年01月02日

在商业增长趋缓的背景之下,全球地缘政治紧张和国际贸易壁垒愈演愈烈。随着全球经济、政治和技术领域不断变化,《经济学人智库》(EIU)发布了2025年行业展望报告,为企业和政策制定者提供了前瞻性的洞察。

报告聚焦六大关键行业:汽车、消费品与零售、能源、金融、医疗健康以及科技与电信,揭示了它们面临的主要挑战、潜在机遇和发展趋势。

2025年

全球经济前景

2025年,地缘政治将推动全球经济发生变化。

产业政策的回归(包括制裁、扩大关税和提供激励措施)将促使企业在塑造供应链时将灵活性置于效率之上,加剧了战略性行业的贸易紧张局势,并导致企业难以在全球市场竞争。

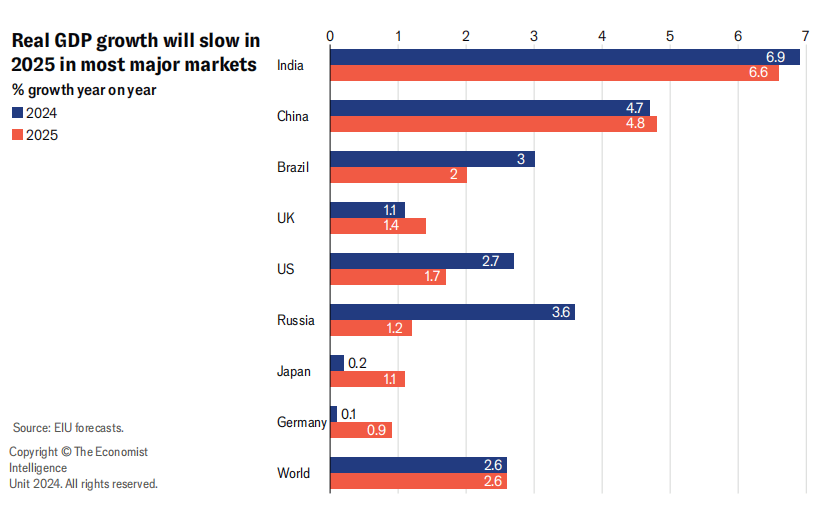

经济学人预测未来五年全球实际国内生产总值(GDP)年均增长2.6%(按市场汇率计算),低于2010年代的3%。

美国经济将因劳动力市场收紧而放缓, 中国经济则在政策刺激与贸易复苏的推动下小幅加速。欧盟与日本的经济将略有增长,只有印度等一些规模较小的发展中经济体才有望实现显著增长。

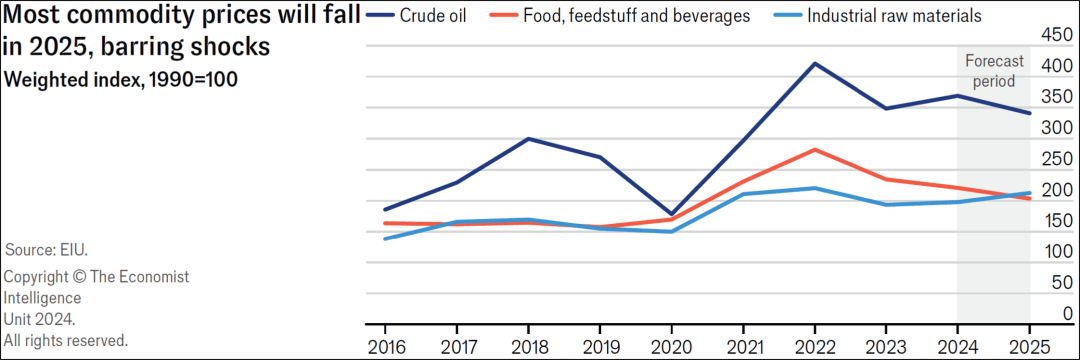

2025-2026年期间,预计农产品和工业原材料的价格将朝着不同的方向发展。

农产品价格将继续走低,工业原材料价格则将再度上升——尤其是与绿色转型相关的基础金属。能源大宗商品的平均价格将呈下跌之势,但仍需警惕政治动荡所带来的潜在风险。

2025年

六大行业前景展望

01

科技与电信行业

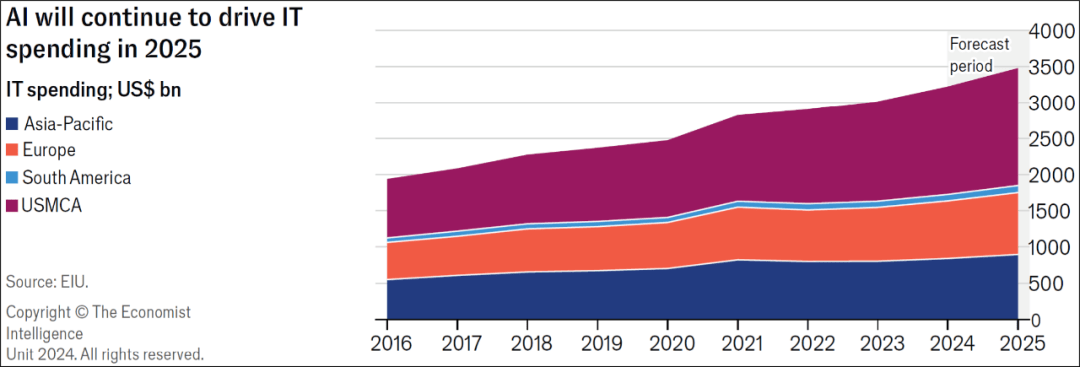

2025年,人工智能将继续引领科技行业的发展,人工智能(AI)作为核心驱动力,将推动技术突破并吸引大量资本投入,但科技企业将面临投资回报压力。

在技术应用方面,大多数企业仍将处于概念验证阶段。半导体市场需求将主要由人工智能驱动,而非传统设备。

与此同时,全球范围内的监管环境正在收紧,网络安全和数据隐私立法成为各国政府的重点。

随着法规的实施,科技巨头必须调整其商业模式,包括限制数据整合使用、增加对用户隐私保护的投入、以及在内容管理上承担更多责任。

02

汽车行业

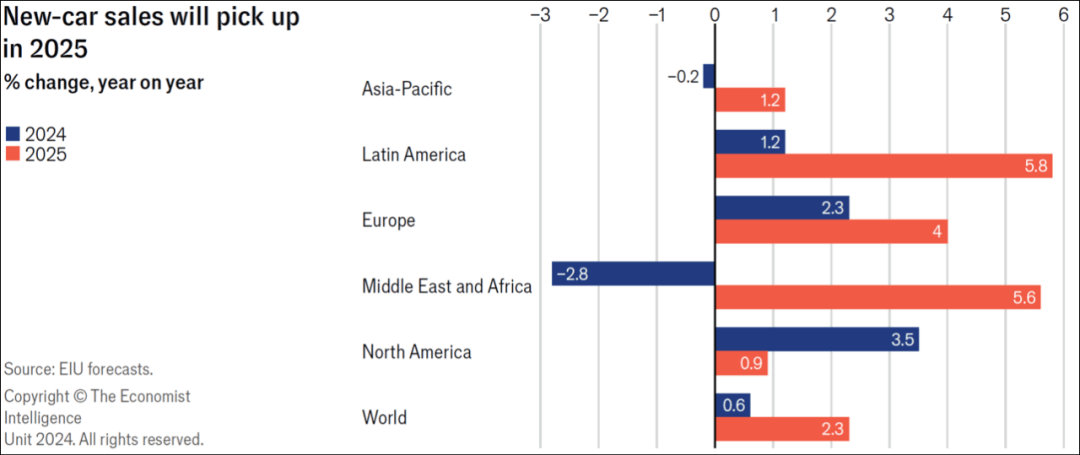

2025年,全球新车销售将达新高,但贸易战将对汽车行业向电动汽车的转型构成挑战。

在销量低迷数年之后,2025年新车年销量预计将达到9720万辆的历史新高。

经济学人预测,新车销量将实现2%的增长,新商用车销量则将增长4%。电动汽车市场依然是表现最为亮眼的细分市场,销量有望增长16%左右,达到1940万辆。

但其价格仍将受到多重因素的影响,包括供应链中断、原材料价格波动以及贸易壁垒等问题。 美国和欧洲对中国电动车的高额关税政策将进一步增加价格压力,同时限制市场增长。

然而,这种政策环境也迫使汽车制造商加速供应链的多元化,推动全球生产布局的重新调整。 传统汽车制造商与中国企业之间的竞争日益激烈,中国企业凭借其在电池技术和成本控制方面的优势,加速向全球市场扩张。

03

能源行业

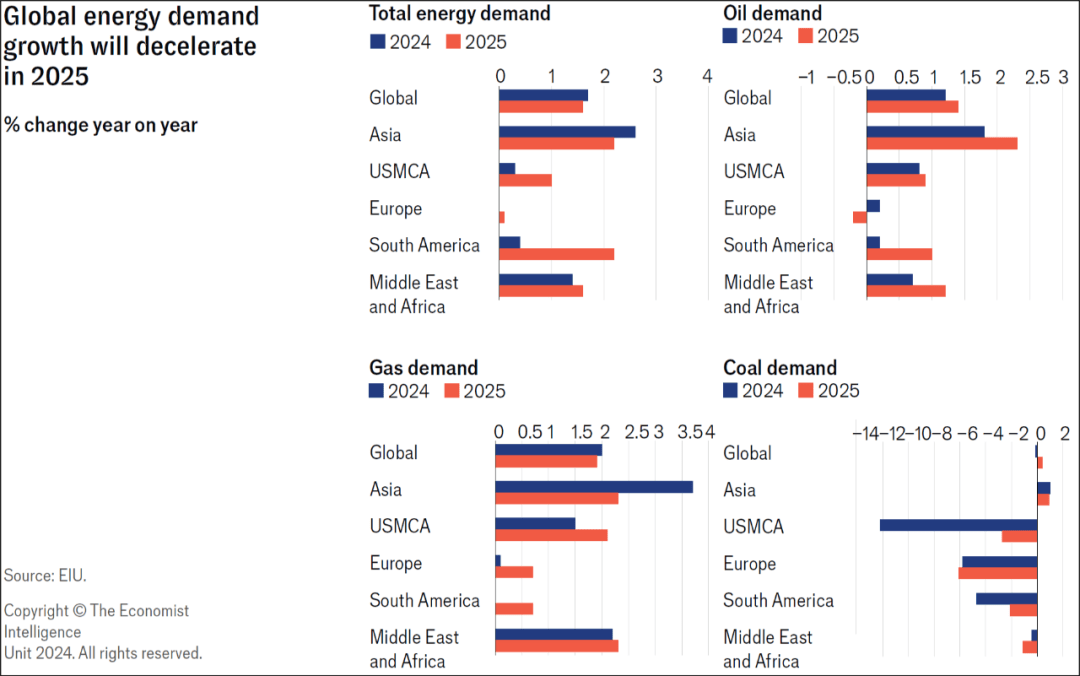

除非地缘政治风险升级, 2025年全球能源需求增速将放缓,同时价格下行。经济增长乏力将限制全球能源消费增长,预计增幅将仅为1.6%,其中欧洲能源需求尤为疲软。

2025年石油、天然气和煤炭的需求将加速增长,但供应的同步增长将令价格保持稳定。受中东区域冲突和俄乌战争影响,能源市场仍将面临地缘政治风险。

2025年,全球将新增超2500亿瓦特的太阳能和风能发电装机容量,以推进减排和提升能源安全,其中大部分产能将落地中国。

在政策和技术驱动下,核能可能在2025年迎来复兴,尤其是在数据中心和高能耗行业需求的推动下。一些国家还在寻求通过技术合作提升核能的利用率,以实现清洁能源供应的多样化。

04

医疗行业

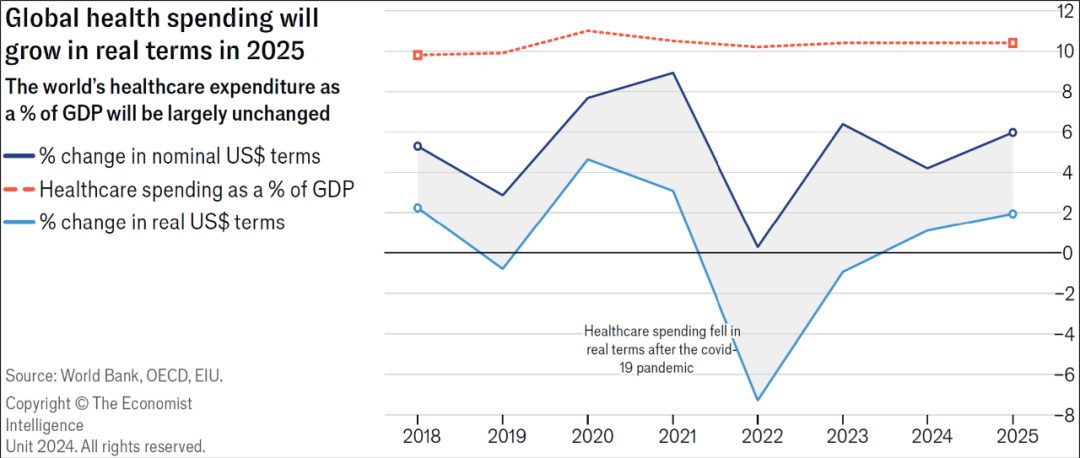

医疗保健支出仍将呈现增长态势, 2025年,全球医疗保健领域支出以美元计价将增长近6%,超过通胀水平,按实际购买力计算则增长1.9%。

医疗数字化转型是关键趋势之一,远程医疗的普及使得患者能够更方便地获取医疗服务,而人工智能(AI)在诊断和个性化治疗中的应用正在显著提升医疗效率。

随着通胀压力的缓解,疫情期间一度落后于公共支出的私人医疗支出将恢复增长。

同时,气候变化与战争将对民众健康造成的威胁将加剧。 2025年,药品销售市场将迎来4.7%的增长,部分得益于减肥药及其他药品需求的上升以及美元的持续走强。

在努力控制价格和改善竞争的同时,有关药品行业监管的争论仍然激烈,尤其是在美国和欧盟。 为应对药品短缺问题,并降低对中国原料药的过度依赖,制药企业将加大在供应链多元化和生产能力提升方面的投资力度。

05

消费品与零售行业

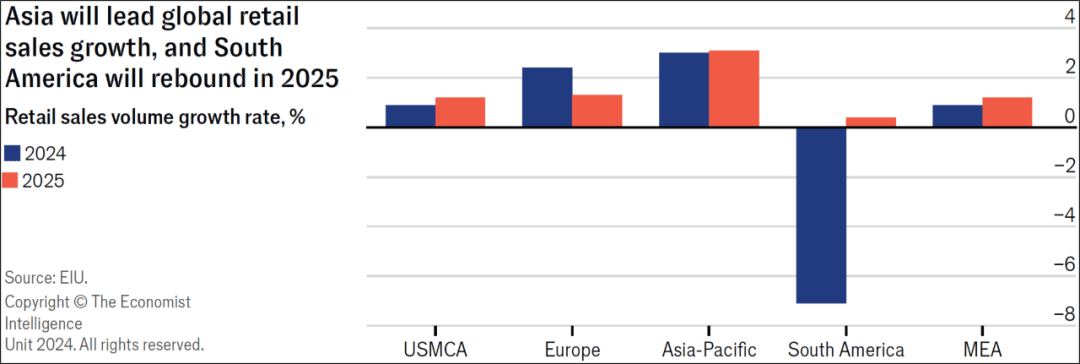

2025年,消费品零售额有望回升,但监管障碍以及消费者信心低迷仍将令市场承压。 受益于通胀消退,全球零售额预计将增长2.2%,但消费者情绪从数年的高通胀中恢复尚需时日。

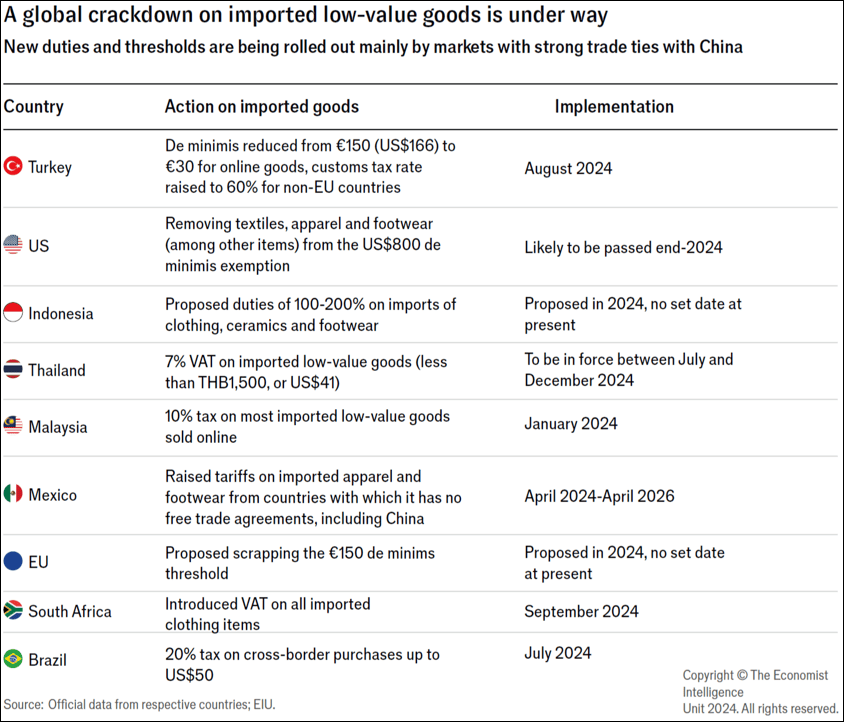

在线零售的增速将有所放缓,市场份额预计将维持在16%左右。国际监管对低价零售商的打击将进一步影响行业发展,尤其是中国零售巨头。

面对来自美国和欧洲的新关税和更严格的法规,其运营成本显著增加。同时,这些变化也可能推动更多跨境零售商转向本地化运营,以应对日益复杂的监管环境。

06

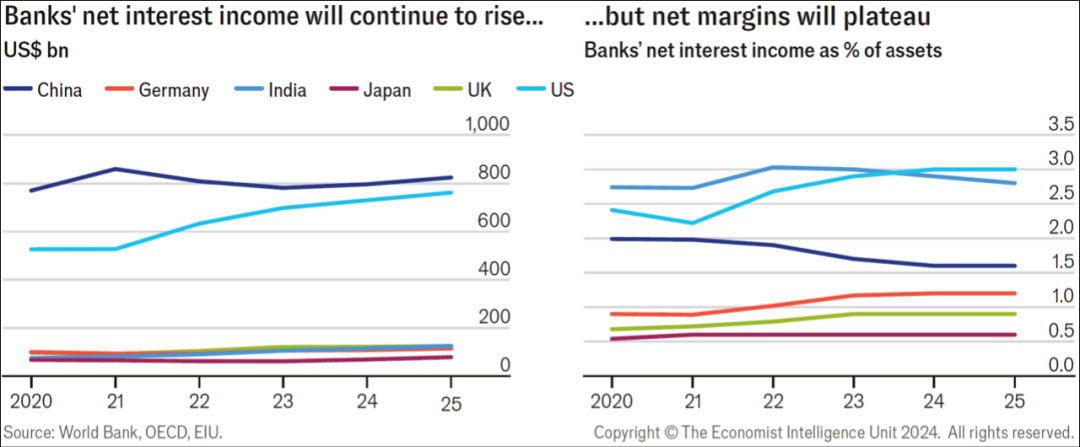

金融服务行业

利率下行将压缩银行的利润空间,但债券市场有望迎来反弹。 随着多数央行(日本除外)放宽货币政策,政策利率的下调将有助于降低借款人负担,尤其是房贷持有者。

与此同时,新兴市场预计将吸引更多资金流入,特别是在全球投资者寻求高收益资产的背景下。债券市场将受益于这一趋势,表现出强劲增长。

印度和新加坡将掀起新股上市热潮,而香港股市则有望迎来复苏。 极端天气事件频发以及地缘政治紧张局势升级将加剧再保险风险。

极端天气事件的增加促使保险公司调整其风险模型,同时推高保费。这一趋势将为保险市场带来挑战,但也可能推动创新,例如开发新的气候保险产品或使用区块链技术改进理赔流程。